- 退職金は財産分与の対象になりますか?

- 対象となる場合はどういう計算式で金額を計算すればいいですか?

この記事ではこのような疑問、悩みにお応えします。

相手が勤めている会社から退職金が出る可能性が高い、相手がもうすぐ退職金を受け取る年齢にきている、すでに退職金を受け取っているという場合は、退職金を財産分与することも考えなければいけません。

退職金は金額が大きく、仮に財産分与できれば離婚後の生活資金に充てることができるため、特に熟年離婚で離婚後の生活に不安を抱えている方にとっては、退職金が財産分与の対象となるのかどうか関心が高い方も多いのではないでしょうか?

そこで、今回は、退職金が財産分与の対象となるのか、なる場合はどのように計算し、財産分与すればいいのか、について解説していきたいと思います。

関連記事

この記事を書いた人

-

※ただいま、ご相談、サービスへの対応を一時停止しています。

→プロフィールはこちら

最新の投稿

- 2025年11月30日示談書不倫慰謝料請求を内容証明でする方法

- 2025年11月28日示談書不倫慰謝料の時効は何年?

- 2025年11月28日示談書不倫相手の住所の調べ方

- 2025年11月27日示談書不倫相手との話し合いを進めるためのコツは?

退職金は財産分与の対象になる?

退職金は「給与の後払い」という意味合いをもつお金です。そして、婚姻後の給与は財産分与の対象となりますから、退職金も財産分与の対象となりえます。

もっとも、退職金については、すでに支給されている場合とまだ支給されていない場合とにわかれ、それぞれによって退職金が財産分与の対象となるかどうかの結論が異なります。

すでに支給されている場合

まず、すでに退職金が支給されている場合は、別居や離婚時(基準時)に現存する限り財産分与の対象となります。

退職金がすでに使われてしまった場合は財産分与の対象とすることができませんが、相手の浪費による場合は他の財産で調整してもよいでしょう。一方、退職金が預貯金や投資不動産など、他の財産に形を変えている場合は、変形後の財産を財産分与の対象とすることもできます。

退職金の調査方法

退職金の金額を把握していない場合は、相手がいくら受け取ったか調査する必要があります。まずは、相手に退職金をいくら受け取ったのか、振込先の口座を見せてもらうなどして教えてもらう必要があります。相手が教えてくれない場合は、弁護士照会や調停の調査嘱託を利用して、勤務先から回答を求めることも検討しなければいけません。

関連記事

まだ支給されていない場合

次に、まだ退職金が支給されていないものの、基準時に退職金の支給が確定している場合は財産分与の対象となります。

一方、退職金の支給が確定していない場合は、近い将来、退職金が支給される可能性が高い、といえる場合に限り、財産分与の対象となります。近い将来、退職金が支給される可能性が高いかどうかは

・退職までの期間

➡近ければ近いほど対象となる可能性↑

・職種

➡公務員など安定職の場合は対象となる可能性↑

・勤務先の形態・規模・経営状態

➡規模が大きければ大きいほど対象となる可能性↑

・就業規則、退職金規定の有無

➡あれば対象となる可能性↑

・支給実績の有無

➡支給実績が多ければ対象となる可能性↑

などの諸要素を総合的に勘案して判断されます。

公務員は地位や身分が法律で補償されていることから、退職金が支払われないことはまずないといえます。そのため、たとえ退職が10年以上先でも退職金が支払われる可能性が高く、退職金を財産分与の対象とすることが多いです。

可能性の有無の調査

まだ退職金が支給されていない場合は、退職金が支給される可能性が高いかを調査(証明)する必要があります。まずは、相手に就業規則や退職金規定を取得してもらい開示してもらう必要がありますが、相手が応じない場合や証明が難しい場合は弁護士照会や調停の調査嘱託を利用して調査する必要があります。

退職金の計算式、分与方法(支給されている場合)

ここからは、退職金が財産分与の対象となる場合の財産分与の対象額の計算方法と分与方法について解説します。まずは、すでに退職金が支給されている場合の計算方法と分与方法です。

なお、すでに退職金が支給されている場合もまだ支給されていない場合も、財産分与の対象となる退職金は婚姻期間中に対応する退職金です。支給された(る)退職金全額が財産分与の対象となるわけではない点に注意が必要です。

計算方法

すでに退職金が支給されている場合の計算式は次のとおりです。

【計算式】

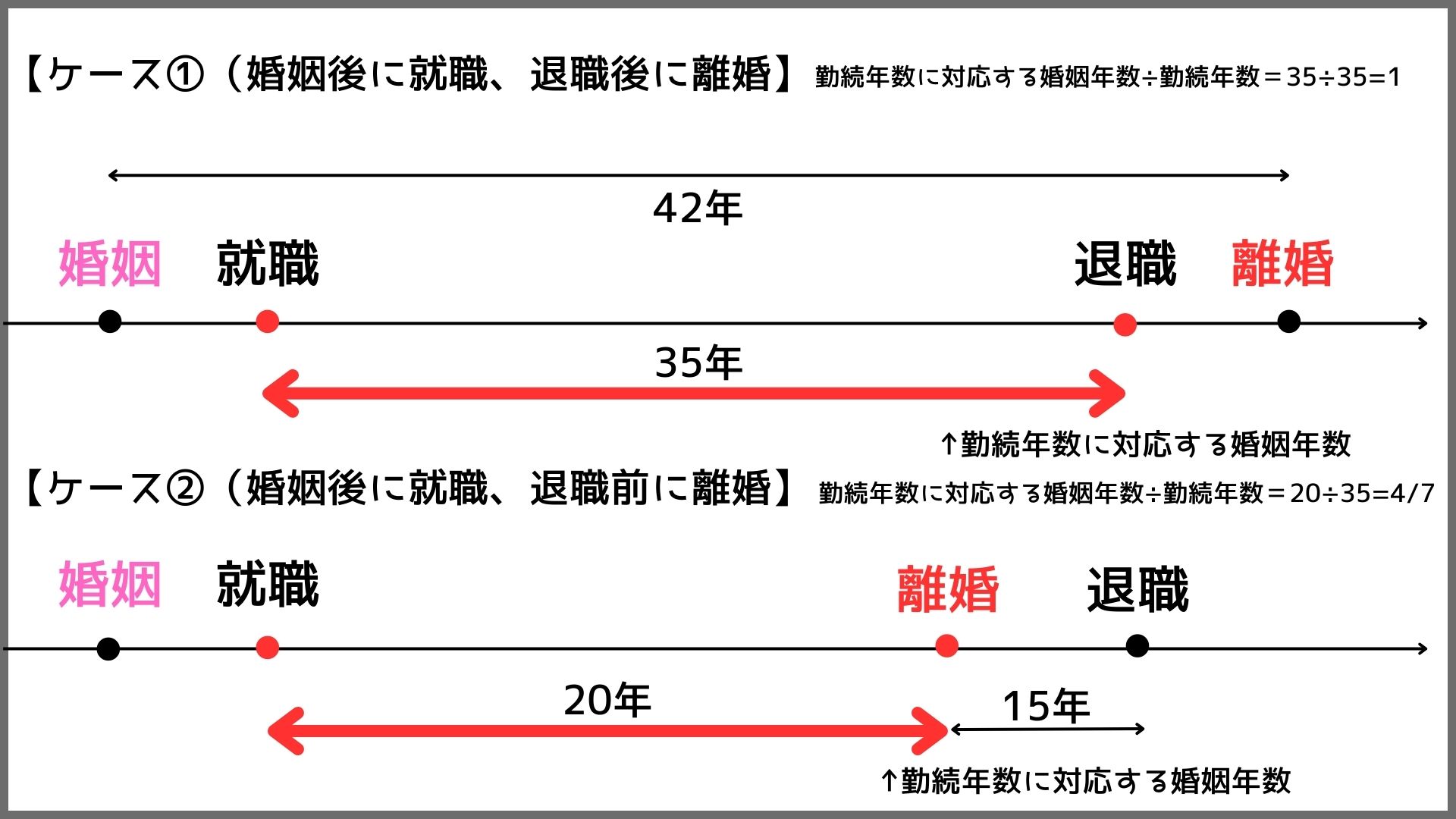

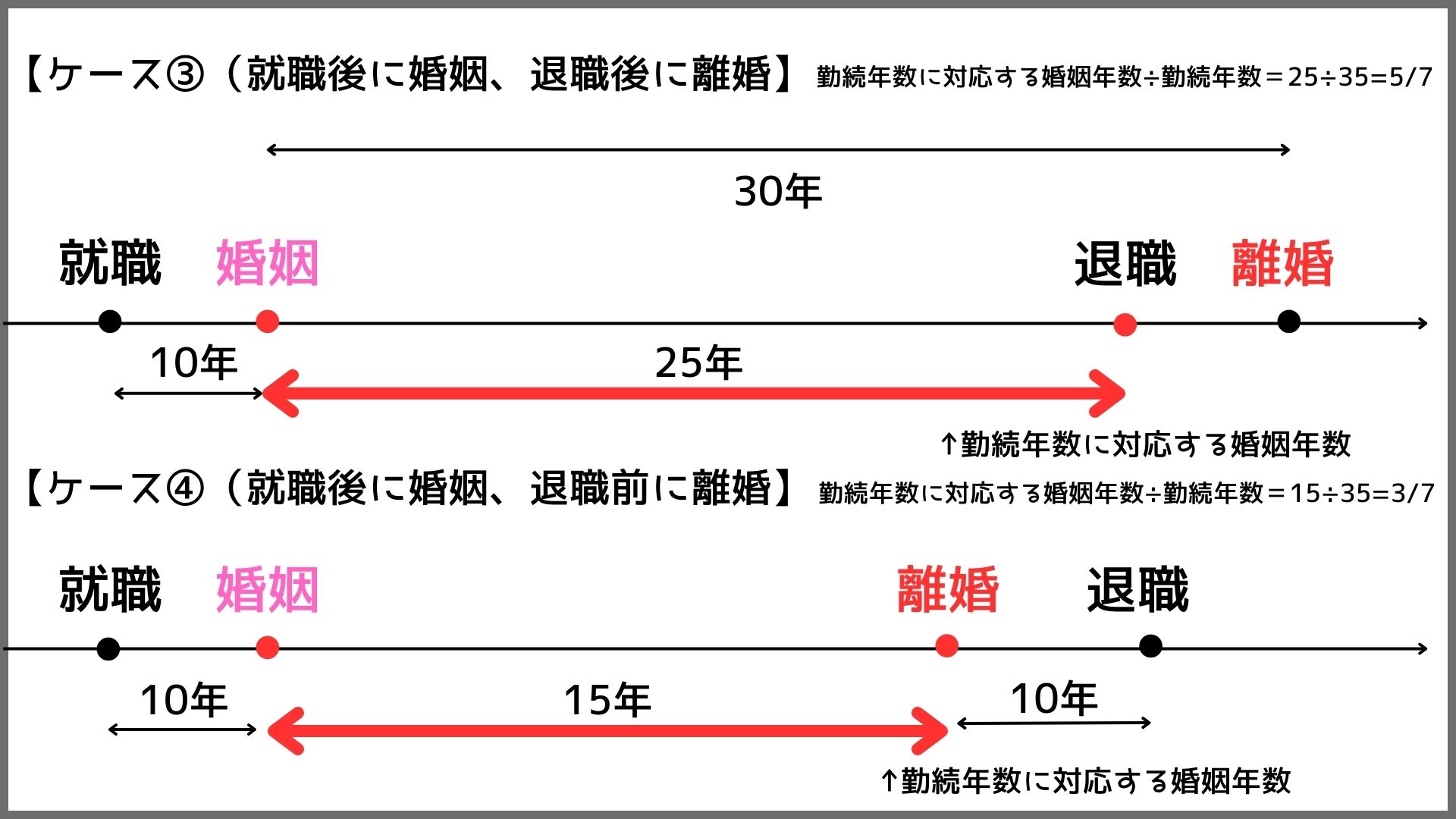

財産分与の対象額=受け取った退職金×(勤続年数に対応する婚姻年数(※1)÷勤続年数)÷2(※2)

【計算例】(退職金3500万円)

※ケース③の場合

1250万円=3500万円×(25÷35)÷2

※1 以下の図のとおりケースごとに年数が異なります。年数は一例です。

※2 分与割合を2分の1とした場合

分与方法

先ほど述べたとおり、すでに退職金が支給されている場合は預貯金や不動産など、他の財産に変形していることが多いと思われます。その場合は、それらの財産を財産分与の対象財産に含めて清算します。

退職金の計算式、分与方法(支給されていない場合①)

次に、まだ退職金が支給されていない場合は、

① 離婚時を支払時期とする場合

② 将来の支給時を支払時期とする場合

で計算式、分与方法が異なります。

ここでは「①離婚時を支払時期とする場合」について解説します。

計算式、分与方法

離婚時を支払時期とする場合の計算式は次のとおりです。

【計算式】

財産分与の対象額=基準時の退職金相当額×(婚姻期間÷勤務期間)÷2

「退職金相当額」には

㋐実際の退職金額(退職金の支給が確定している場合)

㋑離婚時に自己都合で退職したと仮定した場合の退職金

㋒定年退職時の退職金から中間利息を控除した金額

のいずれかを当てはめますが、退職金の支給が確定していない場合は㋑を選択することが多いです。㋑の退職金は、会社から退職金規定を入手して自分で計算するか、会社にお願いして試算してもらうことで割り出すことができます。

㋒の中間利息とは、将来受け取るはずのお金を今一括で受け取るため、今一括で受け取ることによって発生する将来の利息を控除するというものです。

中間利息を控除しなければ、一括で受け取った側が余分なお金を受け取ってしまうことになり不公平となるため、その分を控除しましょうというものです。

たとえば、「定年退職時の退職金1000万円、定年退職まで3年」のケースで、利息(法定利率)3%で計算すると、

1年後 1000万円÷1.03≒970万8738円

2年後 1000万円÷(1.03×1.03)≒942万5959円

3年後 1000万円÷(1.03×1.03×1.03)≒915万1417円

となります。

つまり、今915万1417円を一括で受け取ると、3年後に1000万円になる計算です。したがって、今1000万円を一括で受け取るならば、3年間の利息を控除しなければ不公平となりますから、その分を控除しましょうというのが中間利息です。

メリット、デメリット

離婚時を支払時期とするメリットは

- 離婚後の未払いのリスクを心配する必要がない

- 離婚後の生活資金にできる

という点です。

一方、デメリットは、

- 金額が多額となるため、相手の資力によっては低額で合意せざるを得ない

- 将来の昇給などによる退職金の増額分を考慮しないため、相手よりも低い金額となる可能性がある

という点です。

退職金の計算式、分与方法(支給されていない場合②)

次に、「②将来の支給時を支払時期とする場合」の計算式などについて解説します。

計算式、分与方法

将来の支給時を支払時期とする場合の計算式は、すでに受け取っている場合と基本的に同じです。

【計算式】

財産分与の対象額=受け取った退職金×(婚姻期間÷勤続年数)÷2

なお、将来の支給時を支払時期とすることを離婚協議書などの書面に盛り込むときは、次のような条項例を盛り込むことが考えられます。

第○条(財産分与)

甲が退職金を支給されたときは、甲は、乙に対し、支給日の翌日から○日以内に、金○○○万円を乙の指定する金融機関の口座に振り込む方法により支払う。ただし、振込手数料は、甲の負担とする。

メリット、デメリット

将来の支給時を支払時期とするメリットは、

- 現時点で相手に資力がなくても、支払ってもらえる可能性がある

- 実際の退職金を分与の対象とすれば、公平に分与できる可能性がある

ことです。

一方、デメリットは、

- 相手が任意に支払うかどうかが分からない

- 解雇、会社の倒産、相手の死亡などによる未払いのリスクがある

ことです。

離婚時を支払時期とするか、将来の支給時を支払時期とするかはそれぞれのメリット、デメリットを踏まえた上で判断する必要がありますが、現実的には「離婚時を支払時期とする」ことを選択する方が多いように思います。

まとめ

今回のまとめです。

- すでに支給されている退職金は現存している限り、財産分与の対象

- 退職金が預貯金、不動産など、他の財産に変形している場合はこれらの財産も対象に含める

- まだ退職金が支給されていない場合は、支給される可能性が高いといえる場合に財産分与の対象となる

- まだ支給されていない場合の退職金の計算式は「離婚時を支払時期とする場合」と「将来の支給時を支払時期とする場合」がある

- 「離婚時を支払時期」とするか「将来の支給時を支払時期」とするかは、それぞれのメリット・デメリットを踏まえて慎重に判断する

- 実務上は「離婚時を支払時期」とする場合が多い