離婚後も今の車に乗り続けたいけど

- 自動車保険は見直す必要がありますか?

- いつ手続きした方がいいですか?

- どこを見直せばいいですか?

この記事ではこのような疑問、悩みにお応えします。

財産分与で離婚後も今の車に乗り続けることにした場合、検討しなければいけないことが自動車保険です。そのまま放置しておくと、万が一のときに自動車保険が適用されず、多額の賠償金を自腹で払わなければならなくなるかもしれません。

そこで、今回は、離婚後も今の車に乗り続ける場合に、自動車保険を見直すべきタイミングや契約内容について詳しく解説していきたいと思います。

関連記事

この記事を書いた人

-

離婚・夫婦問題のみを取り扱う行政書士です。夫婦トラブルの相談(カウンセリング)、離婚・不倫関係の各種書面の作成などに対応しています。自身も2児の父親として子育て真っ最中です。「依頼してよかった」と思っていただけるよう、誠心誠意、最後まで責任をもって対応いたします。

→プロフィールはこちら

最新の投稿

- 2023年10月5日再婚子連れ再婚 | 養子縁組はする?しない?【届出書の記入例付き】

- 2023年10月4日再婚【最新】離婚後の再婚で注意したい再婚禁止期間とは?改正点も解説

- 2023年9月29日離婚慰謝料離婚の解決金とは?相場や注意点などを詳しく解説します

- 2023年9月29日養育費養育費保証サービスとは?メリット・デメリットを徹底解説します

離婚後も乗り続けるなら自動車保険の見直しを

離婚後も今の車に乗り続ける場合、自動車保険の見直しが必要かどうかは、離婚後に車に乗り続ける人と自動車保険の記名被保険者(意味はのちほど解説します)・契約者との関係などによります。

一度、今入っている自動車保険の保険証券をみてみて、離婚後に車に乗り続ける人と自動車保険の記名被保険者・契約者が一致するのであれば基本的に見直しは必要ないかもしれません(ただし、運転者の範囲など、他の項目の見直しが必要な場合があります)。

一方、離婚後に車に乗り続ける人と自動車保険の記名被保険者・契約者が一致しない場合は自動車保険の見直しが必要です。離婚後今の車に乗らない人を記名被保険者にしていても自動車保険をかけている意味がないからです。

・離婚後に乗り続ける人=記名被保険者、契約者 → 見直し必要なし?

・離婚後に乗り続ける人≠記名被保険者・契約者 → 見直し必要!

自動車保険の手続きをするのは離婚前

では、自動車保険の見直しが必要だとして、いつ手続きを行えばいいかといえば、それは離婚前です。これは、離婚後に手続きを行うと、離婚前の等級(※)が引き継がれず、保険料が割高になってしまうためです。

記名被保険者の等級を引き継ぐには、

・記名被保険者の配偶者

・記名被保険者の同居親族

・記名被保険※者の配偶者の同居親族

のいずれかである必要がありますが、離婚後はいずれにも該当しないため、自動車保険の手続きは離婚前に行って記名被保険者の等級を引き継いでおく必要があります。

また、自動車保険によっては離婚後は手続きが行えず、新規に契約しなければならない場合もあります。そうすると、また6等級から始めなければならなくなり、今よりも保険料が高くなってしまう可能性もありますので注意が必要です。

※等級とは

一部の自動車共済を除き、1等級から20等級まであり、等級が高くなればなるほど保険料が安くなります。初めて自動車保険を契約する場合は6等級からはじまり、自動車保険を使わなかった場合は、契約日(更新日)から1年後に1等級繰り上がります。反対に、事故などで自動車保険を使うと等級が下がり、保険料が高くなります。

車の名義変更も済ませておく

離婚後も今の車に乗り続ける場合、自動車保険の見直しのほかに必要な手続きが車の名義(所有者、使用者)の変更です。

名義変更しなければ、罰則(50万円以下の罰金)を科される可能性がありますし、何より名義人でなければ、将来、車を売るなどの処分ができません。また、あとで解説しますが、車の名義に合わせて自動車保険の「所有者」も変更させる必要があります。自動車保険の手続きをやる前に車の名義変更を済ませておきましょう。

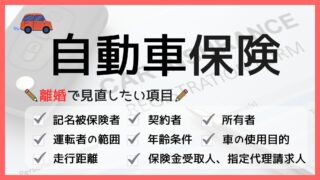

自動車保険ので見直す項目は8つ

自動車保険で優先的に見直さなければならない項目は次の7つです。

記名被保険者

まず、記名被保険者です。

記名被保険者とは、自動車保険の対象となる人のことです。契約時に設定しますが、通常は、主に車を運転する人を設定しますので、普段車を運転する人が記名被保険者だと考えておけば十分です。保険証券でも確認できます。

契約者

次に、契約者です。

契約者は保険料を払う義務を負う一方で、保険金を請求したり、契約を変更・解約する権利をもっています。記名被保険者と契約者は異なる点に注意が必要です。記名被保険者と契約者を別々に設定することもできますが、保険金を請求する際、契約者の同意が必要となりますので、一致させた方がよいでしょう。

所有者

次に、所有者です。

所有者は文字通り、車の所有権をもっている人、すなわち、持ち主です。所有者は車検証を見ればわかります。ローンを返済中の場合はローン会社が所有者ですが、その場合はローンの借り主を所有者とします。所有者と契約者は同一でなければ保険契約できないことがほとんどですので、車の名義変更も速やかに行いましょう。

運転者の範囲

次に、車を運転する人の範囲です。

たとえば、夫、妻、子ども(未成年者)の3人家族の場合、離婚前の運転者は夫(記名被保険者)と妻(記名被保険者の配偶者)に設定されている方も多いと思います。一方、離婚後、妻が車に乗り続けるというのであれば、妻のみを運転者に設定すればよいはずです。運転者の範囲を狭くすれば保険料を安く抑えることができますから、一度検討してしましょう。

年齢条件

次に、車を運転する人の年齢条件です。

自動車保険の保険料は、車を運転する人の年齢を制限することでも安く抑えることができます。たとえば、離婚前は、子どもが運転するときのことも考えて、すべての年齢を補償対象としていたため保険料が割高になっていたところ、離婚後は自分(夫)しか運転しないため自分の年齢に合わせた内容とすると保険料が安くなる可能性があります。

車の使用目的

次に、車の使用目的です。

離婚前は、主に夫の通勤で使っていたという場合でも、離婚後は、通勤で使うことはなくなったという場合、あるいはその反対の場合もあるでしょう。使用目的が変わった場合は保険会社に告知する義務があり、これを怠るといざというとき保険金が支払われないことがあります。また、使用目的によっては保険料が安くなる場合もありますので、保険会社に正確な情報を告知するようにしましょう。

走行距離

次に、走行距離です。

自動車保険によっては、実際の走行距離、あるいは予定走行距離によって保険料が変わる保険があります。このうち、予定走行距離によって保険料が変わる自動車保険の場合は、離婚後の生活スタイルによって保険料が変わる可能性がありますので、一度見直しを検討した方がよいでしょう。

保険金受取人、指定代理請求人

次に、保険金受取人、指定代理請求人です。

指定代理請求人とは、契約者(通常は記名被保険者)が保険金の請求をできない場合に、契約者の代わりに保険金を請求する人のことです。自動車保険の契約時に契約者が指定していると思います。保険金受取人も指定代理請求人も保険証券で確認できます。元配偶者になっている場合は変更の手続きが必要です。

自動車保険以外に見直しが必要な保険

離婚のときに自動車保険以外に見直しが必要な保険が「生命保険」と「学資保険」です。生命保険も学資保険も解約返戻金(相当額)が財産分与の対象になりうる財産ですが、そもそも契約を解約すべきなかのかどうか、契約を継続する場合、誰が契約者となるのかなど、様々なことを慎重に検討する必要があります。

まとめ

今回のまとめです。

- 離婚後も今の車に乗り続ける場合は自動車保険の見直しを

- 離婚後に乗り続ける人が今の記名被保険者の等級を引き継ぎたいときは、離婚前に変更手続きを済ませる

- 車の名義変更は自動車保険の手続き前に済ませておく

- 自動車保険以外にも生命保険、学資保険の見直しも必要